POR JONATAN BALDIVIEZO Y MARÍA EVA KOUTSOVITIS*

Jorge Macri, jefe de Gobierno de la Ciudad Autónoma de Buenos Aires, en su alineamiento con las políticas de ajuste de Milei a nivel nacional, también opta por eliminar el apoyo del Estado a hogares que están en situaciones de déficit habitacional o necesitan acceder a una vivienda.

Para frenar lo que él llama el “despilfarro” podría haber eliminado todos los beneficios (privilegios) fiscales que Rodríguez Larreta otorgó a las grandes corporaciones económicas el año pasado, a cambio de apoyo electoral. Estamos hablando de cientos de miles de millones que dejó de recaudar la ciudad. ¿No tocar estos privilegios será parte de la estrategia de Jorge, también para encontrar apoyos en las futuras elecciones con la nuestra?

La población de la Ciudad de Buenos Aires se mantiene estable desde hace más de 70 años, sin embargo, los indicadores vinculados a las condiciones habitacionales de las porteñas y porteños son cada vez más críticos.

- El proceso de inquilinización de la ciudad avanza en paralelo a la construcción de viviendas suntuosas no habitadas. Pasamos de ser una ciudad donde casi la totalidad de las familias eran propietarias de las viviendas que ocupaban hace unas décadas, a la actualidad, donde el 40% de las familias son inquilinas.

- El 15% de la población porteña habita en villas y asentamientos en condiciones de hacinamiento y sin acceso a los servicios públicos más básicos.

- Cada vez son más las personas y familias en situación de calle.

- No hay ninguna nueva operatoria para el acceso a la vivienda social en el Instituto de Vivienda de la Ciudad. Es más, la mayoría de las obras que se venían ejecutando en el marco de los procesos de reurbanización en algunas villas porteñas están frenadas o suspendidas.

Frente a este escenario, la propuesta del GCBA para quienes se encuentran en emergencia habitacional es un subsidio de 50.000 pesos por mes para alquilar una vivienda. Ese monto, ni siquiera alcanza para alquilar una pieza con baño compartido en un hotel. Por este motivo, actualmente están en vigencia alrededor de 4.000 cautelares por las cuales la justicia porteña ordenó al Poder Ejecutivo elevar dichos montos. ¿Qué esperará el GCBA para modificar una política que la justicia ha declarado miles de veces que no respeta el derecho humano a la vivienda?

La emergencia habitacional no es parte de la agenda del jefe de Gobierno, quien ni siquiera mencionó el tema en su discurso de apertura de sesiones ordinarias en la Legislatura porteña.

El año pasado, se sub-ejecutaron alrededor de 280.000 millones de pesos. Ese dinero hubiera permitido generar con distintas operatorias más de 7.000 soluciones habitacionales. Lo sub-ejecutado en 2022, de acuerdo al cálculo que hacíamos entonces, también nos hubiera permitido generar casi 10.000 nuevas soluciones habitacionales.

El Estado abandona la política de créditos para la vivienda

Hacia finales de los ‘90, distintas organizaciones sociales lograron que se apruebe la Ley 341 que le ordenaba al GCBA otorgar créditos sociales individuales y colectivos para que la población pudiera acceder a la vivienda en propiedad.

El antecedente de la Ley 341 es una resolución en el año 1997 de la entonces Comisión Municipal de la Vivienda (CMV). Esta resolución surgió por la lucha de un conjunto de familias del barrio de La Boca, organizadas en la Asamblea de Desalojados de La Boca, el Movimiento de Ocupantes e Inquilinos (MOI) y el comedor Los Pibes, frente a los desalojos masivos en inquilinatos y conventillos. Mediante esta resolución, la Comisión Municipal de la Vivienda otorgaba créditos para financiar la compra, construcción, ampliación o refacción de viviendas para familias en emergencia habitacional.

En el año 2000, con este antecedente, la Legislatura porteña sancionó la Ley 341 que otorga créditos hipotecarios a tasa preferencial a los hogares en situación crítica habitacional. Los créditos de esta ley están destinados a la compra o construcción de vivienda unifamiliar o multifamiliar, obras destinadas a ampliación o refacción, y a la compra de edificios y obras destinadas a su rehabilitación. En todos los casos, el financiamiento lo garantiza el Instituto de la Vivienda (IVC), las familias pagan sus cuotas y la garantía de pago es una hipoteca a favor del IVC.

Lo novedoso es que incorpora a las organizaciones sociales como sujetos de crédito y les brinda el marco necesario para que puedan autogestionar la ejecución de sus propias viviendas. En este marco surgieron muchísimas cooperativas de viviendas sociales.

Estas políticas de crédito financian la demanda habitacional a través de préstamos económicos a tasa preferencial o subsidiada. Es decir, los aportes que hace el gobierno son reembolsables porque lo que se subsidia es la tasa de interés y no la totalidad del préstamo. Si esa política se hubiera sostenido y fortalecido, hubiera permitido generar un círculo virtuoso de acceso al crédito hipotecario.

Este tipo de políticas permiten el acceso a la vivienda a un sector que no tiene acceso al crédito en el mercado formal, un mercado dominado por los intereses inmobiliarios y especulativos. Este podría ser un buen ejemplo de un Estado eficiente que interviene en el mercado inmobiliario, ofreciendo financiamiento a personas y familias que no tienen acceso, con una lógica distributiva. Estos créditos además permiten que las familias puedan elegir y planificar su vivienda y generan muchísimo empleo directo e indirecto.

Desde la gestión macrista, esta ley fue paulatinamente desfinanciada hasta llegar a su paralización.

La Ley 341 contempla dos universos de población beneficiaria: uno individual y otro colectivo. La parte netamente individual funciona a través de una operatoria específica denominada Créditos Ley 341, cuya finalidad es el otorgamiento de créditos hipotecarios a tasa preferencial directamente a los hogares, sin intermediación alguna.

Veamos algunos números en relación con esta ley durante la gestión macrista de la ciudad.

De acuerdo a un informe de la Defensoría del Pueblo, los créditos individuales de la Ley 341 han experimentado a partir del año 2007 una sistemática tendencia decreciente en la escrituración de créditos hipotecarios. En total, la operatoria otorgó 2.928 soluciones habitacionales, con un promedio de 154 créditos por año. Ahora bien, entre 2007 y 2012 inclusive, el promedio anual bajó a 111 y, desde el año 2013, momento en el cual se implementó por primera vez el sistema de puntajes, el promedio de créditos apenas supera los 45 por año.

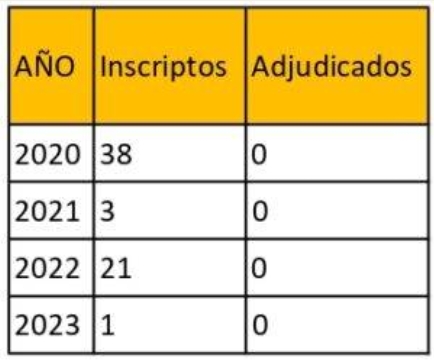

La situación llegó al extremo en el período entre 2020-2023, de acuerdo a la respuesta a un pedido de información realizado por el Observatorio del Derecho a la Ciudad.

En este período, no se adjudicaron nuevos créditos y sólo se llegó a realizar 1 escritura de adjudicaciones previas.

En esta respuesta del 25 de marzo de 2024, el IVC informó que “la operatoria de créditos Ley 341 individual se encuentra discontinuada hasta la fecha”.

Por otra parte, están los créditos colectivos que dieron origen al Programa de Autogestión para la Vivienda (PAV). La población beneficiaria debe estar enmarcada previamente en procesos de organización colectiva dentro de entidades jurídicamente reconocidas, como cooperativas, mutuales y asociaciones sin fines de lucro.

Entre el año 2001 y el 2008, el Instituto de Vivienda de la Ciudad compró 94 terrenos para que las cooperativas de vivienda pudieran construir viviendas colectivas.

Entre el 2008 y hasta la fecha el IVC, sólo compró tres terrenos y dos de ellos fueron por orden judicial.

Dos en el año 2001, 15 en el 2002, 14 en el 2003, 19 en el 2004, 21 en el 2005, 22 en el 2006, siete en el 2007, uno en el año 2008, dos en el año 2016 en virtud de acuerdos en causas judiciales.

Estos números demuestran que, en los hechos, la Ley 341 tanto en su faz individual como en su faz colectiva se encuentra cerrada.

Banco Ciudad sin préstamos hipotecarios

También, en respuesta a otro pedido de información realizado por el Observatorio del Derecho a la Ciudad, el Banco Ciudad informó que tiene abiertas dos líneas de créditos:

- Préstamo Hipotecario Ciudad Vivienda: Destinado a empleados en relación de dependencia o funcionarios de la Administración pública nacional, del gobierno de la Ciudad de Buenos Aires y del Poder Judicial.

- Préstamo Hipotecario Zona Sur de CABA: Destinado a las mismas personas, pero con área de aplicación en la zona sur de la ciudad.

Resulta llamativo que el Banco Ciudad no tenga una línea de crédito para el resto de la ciudadanía.

Con respecto a estas líneas de crédito, en el siguiente gráfico se advierte cómo desde su creación en el año 2012 fue disminuyendo año tras año hasta directamente desaparecer en el 2024.

Jorge Macri, a través del IVC y del Banco Ciudad, decidió que el GCBA se desentienda absolutamente de su obligación de garantizar el acceso a la vivienda en propiedad a la población. Desde el GCBA no existe ninguna línea de crédito para vivienda que esté en funcionamiento.

El objetivo oculto pero estructural de la actual gestión es avanzar en la consolidación de una ciudad donde la mayoría de la población sea inquilina y un grupo cada vez más minoritario de propietarios se adueñe de toda la ciudad.

*Publicado en el sitio El Cohete a la Luna